北京时间4日凌晨,美股周四尾盘继续下挫,科技股领跌,三大股指跌幅均超过3%。市场正在热议美股会否崩盘。有分析认为国际关系恶化以及美国财政刺激措施迟迟未能出台导致投资者信心受挫。

道指跌946.08点,或3.25%,报28154.42点;纳指跌672.08点,或5.57%,报11384.36点;标普500指数跌146.61点,或4.09%,报3434.23点。

衡量市场恐慌程度的CBOE波动率指数(VIX)涨幅进一步扩大至21.15%,报32.19。

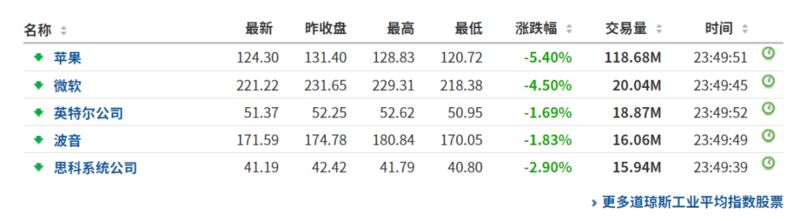

近来领涨大盘的科技股今日遭遇滑铁卢,苹果(126.9, -4.50, -3.42%)下跌6.3%,赛富时(264.8094, -11.88, -4.29%)跌4.4%,微软(217.3, -14.35, -6.19%)跌3.73%,思科(41.78, -0.64, -1.51%)跌2.6%。特斯拉(407, -40.37, -9.02%)跌9.2%,亚马逊(3368, -163.45, -4.63%)跌4.2%,Netflix(525.75, -27.09, -4.90%)跌4%。

标普500指数中的科技股板块下跌5.6%,势将录得6月11日以来的最大单日跌幅。

在周四美股暴跌之前,周三美股大涨,道指于2月以来首次突破29000,距历史最高位不到500点。标普500指数与纳指均创历史最高盘中与收盘纪录。纳指首次站上12000点。

昨日多家公司股价创新高,其中包括维萨卡(214.8, -1.68, -0.78%)(V)、耐克(112.85, -3.95, -3.38%)(NKE)、联合包裹(158.01, -7.77, -4.69%)(UPS)、PayPal (PYPL)、LuluLemon(LULU)、Alphabet(GOOG,GOOG)、微软(MSFT)及亚马逊(AMZN)等。

美股为何暴跌 分析师观点众说纷纭

一.美股不会崩盘仅是回调

Instinet执行董事Frank Cappelleri表示:“虽然我们预计现在美股不会再次崩盘,但我们也不需要它每天都用创新高的行情来保持上升趋势。随着标普500指数已经连续上涨了10来天,并且刚刚收获了两个月来的最大涨幅,因此它必须有一段回调消化的时间。”

二.板块轮动说

Vital Knowledge分析师Adam Crisafulli说:“有些人进行了‘抛售科技股转入落后者’的大规模操作,这使前期落后的股票受益,而科技股遭到暴击。特别对于科技股而言,这些股票大幅下挫,但这也是在近期大涨之后的事。一段时间以来,科技股表现与基本面之间脱节,动能使他们涨跌皆有可能。”

三.国际关系恶化令大型科技企业前景堪忧

Oanda高级市场分析师Ed Moya认为:“周四美股暴跌还有技术上的原因:由于国际关系恶化,投资者将资金从科技领域转移出去,因为科技企业可能会因潜在的进口税上涨而遭受最沉重的打击。”

他表示:“随着持续的板块轮动、资金转入周期性股票,大型科技股将最终将沦为国际关系恶化的牺牲品,纳指将遭受最严重的打击。”

此外,随着经济持续复苏,周期性股票也有望受益。自今年夏季以来,亚马逊、谷歌(1641.84, -86.44, -5.00%)及微软等公司都已成为最佳避风港投资对象。但在科技股迭创新高之际,投资者已开始担忧涨势会何时终结——涨势终结的诱因或是监管力度加大,或是整体经济复苏到投资者足以忽视避险性质的投资。

四.财政刺激措施杳无踪影 令投资者灰心

财经分析师Mark DeCambre认为:“标普500指数和纳指周三创新高后,投资者的乐观情绪有所减弱,周四大型科技类股领跌。投资者一直押注共和党和民主党会在本月晚些时候就疫情纾困财政刺激计划达成协议,为美国消费者和企业提供更多纾解压力,但对华盛顿议员是否会出台进一步财政刺激措施的疑虑,可能是令投资者灰心的一个因素。”

五.投资者回归基本面

Cornell Capital合伙人Ann Berry表示,随着市场价值不断创出新高,人们开始慢慢试图重新回归基本面。

此前特斯拉最大外部股东减持的消息也是投资者获利回吐的导火索。根据美国证监会文件,特斯拉最大股东之一、基金管理公司Baillie Gifford将其被动持股比例从去年12月31日的7.67%大幅降至4.25%。虽然Baillie Gifford称其仍然是特斯拉的长期“信徒”,减持只是由于投资组合的限制,但是减持这一举动仍然引发了投资者跟风获利回吐。

值得注意的是,今日市场大跌此前早已出现征兆,虽然昨日美国三大股指全线收涨,纳指更是首次突破12000点,但苹果、特斯拉昨日领先市场一步遭遇获利了结。

此前涨幅较小的道指此次跌幅也相对较小。尽管标准普尔500指数和纳斯达克(11458.1014, -598.34, -4.96%)指数此前连续创下新高,但道指至今仍未突破历史新高,这也反映了疫情仍对实体经济造成巨大影响。

对于未来表现,市场普遍认为周期股将会补涨。Winthrop Capital Management首席投资官Greg Hahn表示:“在某个时间点板块上涨将会轮换。未来每个人都将得到疫苗保护,生活将恢复正常。”

分析师:美股或处于急剧崩溃边缘

北京时间4日凌晨,近来迭创新高之后,美股周四暴跌。有分析师认为,前所未见的财政与货币刺激政策创造出了“宽松信贷”环境,使美股市场极易突然崩溃。

RW咨询公司市场策略师Ron William表示,资产价格可能正处于急剧崩溃的边缘,即所谓的“明斯基时刻”,美股可能重新测试3月份的低点。

以经济学家海曼-明斯基(Hyman Minsky)的名字命名的“明斯基时刻”,指的是在不可持续的牛市之后市场突然崩溃,它可能是由于前所未有的财政和货币刺激措施所创造的“宽松信贷”环境所推动的。

由于投资者压注各国政府和央行将不断出台刺激措施,且冠状病毒疫苗前景似乎光明,美股最近几个月以来持续上扬。尽管冠状病毒疫情仍对全球经济构成威胁,国际地缘政治关系依旧紧张,但周三标普500指数与纳指仍创历史新高,道指也在2月以来首次收在29000点上方。

William列举了许多可能导致美股崩盘的因素,其中首因是近期市场涨势的狭窄性质——美股许多积极价格走势都是由区区几家科技巨头推动的。

他说:“这在科技圈,金融圈和企业圈都是广为人知的故事。如果我们看看标准普尔500指数的平均加权指数,它几乎没有突破6月份的峰值,并且此后一直处于持平状态,所以我们可以看到我所说的‘FAANG惊人的背离‘。”FAANG指的是Facebook(295.62, -6.88, -2.27%),苹果、亚马逊、Netflix及谷歌的母公司Alphabet等科技股五巨头。

尽管美国正深受冠状病毒疫情与种族内乱之害,但FAANG五巨头一直都以其强劲涨势处在市场中心。

William同时指出,按照平均加权基础计算,拥有许多“僵尸公司”的罗素2000种小盘股指数也低于6月份的峰值。

他表示:“我们将目光投向美国以外的国家和地区,就会发现我们的下行风险巨大。”以英国为例,今年迄今英国富时100指数下跌了20%以上,与美国股市甚至突破疫情爆发前高位的强势形成了鲜明对比。美国的标普500指数今年迄今上涨了10.8%。

William同时指出,美股市场的流动性与波动性也都出现了即将转变的迹象。

他表示:“随着市场的上涨,追踪标准普尔500指数的交易所买卖基金(ETF)的流动性创历史新低,而衡量市场恐慌程度的CBOE波动率指数(VIX)也非同寻常的飙升,这些都显示了潜在的暴跌风险。”

William称:“明斯基时刻可能会使美股暴跌20%至30%,或者更多,令股市重新测试3月份的低位,从而导致当前的V形复苏变成W型复苏。”今年3月23日,标普500指数大幅下跌,收于2237.4点,而本周三,该指数收于3580.84点。

他称,综合美股估值畸高、8月底至9月初股市历史表现欠佳、美国大选即将到来等因素,美股可能正在寻找回调机会。他补充道,长期来看这可能是健康的,它会带来“多年的修复期,直至长期牛市再次出现”。

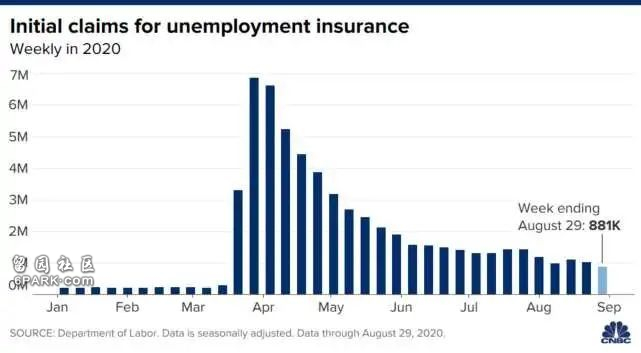

美国首申失业金人数降至88.1万 好于预期

美国劳工部周四报告称,截至8月29日当周,美国各州失业福利计划之下的首次申领失业金人数为88.1万,为3月中旬以来最低值,比上周减少13万。此前一周的的首申失业救济人数下修5000人,至101.1万人。

此前经济学家预测该数字为94万。过去两周,在该数据下探至100万以下后曾又重新反弹至100万以上。

从本周开始,美国劳工部改变了调整首次申请失业金人数的方法,以反映就业的季节性波动。因此媒体此前预测上周的新申请失业金人数可能会出现多达20万的降幅。

在正常情况下,劳动力多寡会随着返校或者假日而波动,该调整方案较为正常。但受疫情影响,该数据调整导致报告数字超过实际申请人数,在过去一个月中,实际数字和报告数字相差越来越大。

美国劳工部表示,截止22日当周,经季节性调整后首次申领失业金人数增加100万,但未经调整的申请人数增加了82万,相差了18%。

新的调整方案将以加法而非乘法为基础,缩小实际人数与调整后报告人数之间的数据差距。

周三美国公布的ADP私企就业数据令人失望,打断了近来新数据普遍好于预期的趋势。但美股基本没有受到ADP报告的影响,继续保持上涨动能。

ADP报告显示,8月私企仅增加了428000个新职位,不到预期值100万的一半,显示美国就业市场复苏缓慢。但在疫情时期,ADP就业报告与劳工部的官方月度非农就业报告数据相去甚远,因此投资者在很大程度上忽视了这份数据。

美国周四公布的初请失业救济数据好于预期。但分析人士担忧,如果没有进一步刺激,未来几个月的经济数据可能进一步走弱。同时,随着大选临近,国会达成新一轮刺激协议的窗口正在关闭。

德银分析师Jim Reid表示:“距美国大选时间不足两个月,这很可能是大选前的最后一场立法斗争。若没有刺激措施,未来几个月的数据可能更加疲软。”

另一份数据表明,美国7月贸易逆差636亿美元,预估为逆差580亿美元,前值为逆差507亿美元。

分析称,美国贸易赤字继6月下降后在7月再度扩大,且7月贸易逆差激增至12年来最高水平,意味着接下来的经济复苏之路将崎岖不平。贸易额高于5月份疫情期间的低点,但继经济重启初现上升后仍然保持低迷。

焦点个股

通信芯片巨头高通(121, -2.18, -1.77%)在德国消费电子展(IFA)上宣布,支持5G的高通骁龙4系列芯片将会在2021年初上市。这也意味着明年150美元-250美元(约合1000-1500元)档位手机市场将全面进入5G时代。除了手机以外,高通正在与宏基合作开发基于骁龙8cx Gen 2 5G计算平台的电脑,对标英特尔(50.39, -1.86, -3.56%)第十代酷睿i5的性能。

美国无线运营商威瑞森(60.79, 0.26, 0.43%)或将与亚马逊投资40亿美元入股印度电信运营商Vodafone Idea。这家公司也是英国沃达丰(14.39, -0.21, -1.44%)集团和印度当地运营商的合资公司。早些时候媒体报道,由于深陷债务问题Vodafone Idea正在谋求15亿美元的融资,目前该公司累计拖欠印度政府的债务已经达到68亿美元。

美国联合航空周三宣布,如果到十月一日美国国会依旧未批准新的航空业救济政策,届时将会有16370员工被强制放无薪假。这一数字虽然低于市场预期,但当地工会负责人表示,美联航的声明并没有反映出问题的全貌,因为许多人已经接受了附加福利条件的自愿离职。

知名社交媒体推特(41.63, -2.04, -4.67%)周四确认,印度总理莫迪个人网站的社交媒体账号被盗,并发送了涉及虚拟货币的欺诈信息,该账号目前有250万粉丝。早在今年七月,黑客通过推特的内部漏洞掌握了大量名人账号并进行“虚拟货币”欺诈。

金宝汤第四财季销售额同比增长18%至21.1亿美元,高于市场预期的20.6亿美元;调整后每股收益从去年同期的42美分升至63美分,超过市场预期的60美分。

金宝汤预计第一财季销售额将增长5%至7%,而目前市场预期为增长4.9%;预计调整后每股收益预计为88美分至92美分,市场平均预期为89美分。

特斯拉股价走低。该公司最大机构股东苏格兰投资机构Baillie Gifford宣布,8月末对特斯拉的持股占比降至4.25%,6月这一比例为6.32%。

开市客周三盘后表示,其8月净销售额较上年同期增长15%,至135.6亿美元,增速持续加快。此前7月同比增长14.1%,6月增长11%,5月增长7.5%。

诺瓦瓦克斯医药宣布,其新冠候选疫苗临床1期试验显示良好的安全性和反应原性。

Calvin Klein母公司PVH第二季度调整后每股收益远高于华尔街分析师预期,为13美分,而分析师预期每股亏损2.43美元。

Fulgent Genetics宣布与纽约市卫生机构和医院达成合作,在大约1600个地方为数十万名将于9月份返回学校的学生提供新冠病毒检测服务。

其他市场

欧股全线收跌,德国DAX指数跌1.55%,报13038.61点,法国CAC40指数跌0.7%,报4996.74点,英国富时100指数跌1.61%,报5845.47点。

风云突变!美股、黄金大跳水,道指跌超900点,苹果、特斯拉跌惨了,发生了什么?

北京时间9月3日晚,美国8月ISM非制造业PMI公布值56.9,前值58.1,预期57,数据不及预期。数据公布后,美国国债收益率走低,美股三大股指集体下跌。因苹果、特斯拉等科技股纷纷下跌,纳指大跌逾4%,但美国上周首次申请失业救济人数好于预期。恐慌指数VIX涨10.4%,报29.33点,曾一度大涨21.15%,至32.19。

截至4日早0点08分,道指跌585.23点,报28515.27点,跌幅为2.01%;纳指跌502.97点,报11547.19点,跌幅为4.17%;标普500指数跌100.84点,报3480点,跌幅为2.82%。此前道指一度跌超800点,纳指一度跌超5%。

科技股领跌

美股科技股集体下挫,拖累纳指,截至发稿,特斯拉跌7.33%、英伟达跌7.9%、Paypal跌5.77%、Adobe跌5.9%,苹果跌超5%,Facebook、微软跌超4%,阿里巴巴亚马逊跌超4%。

油价跌逾2%,因数据显示,美国汽油需求下降。WTI原油期货跌2.02%,报40.67美元/桶。布伦特原油期货跌2.23%,报43.44美元/桶。

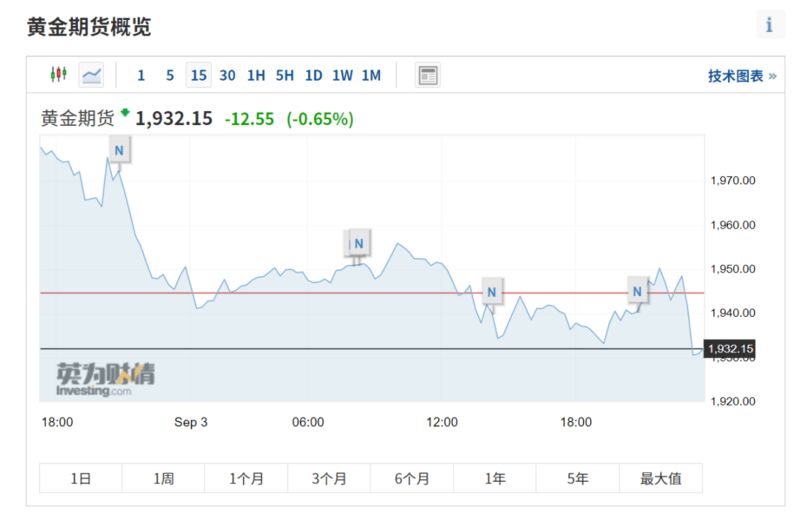

截至发稿,美国COMEX黄金期货跌0.65%,报1932.15美元/盎司,盘中一度跌超1%,最低报1921.42美元/盎司。美元指数涨0.276%,报92.9016。

此前9月2日收盘,道琼工业平均指数上涨454.84点或1.59%,收29100.5点,为2月来首度站上29000点,也是7月14日以来最佳单日走势。标普500指数上涨54.19点或1.54%,收3580.84点,为7月6日以来最佳走势。纳斯达克综合指数上涨116.78点或0.98%,收12056.44点。标指和纳指均创下历史新高,纳指更是首次突破12000点。

摩根士丹利首席美国股票策略师威尔森说,他仍对股市长期持乐观态度,但是在如此强劲的反弹之后,未来几周可能出现疲软。“在接下来的12个月里,我(对股市)仍然非常看好。但指数有点涨过头了,无法预测出现修正的时机”。

美联储“褐皮书”显示疫情对经济负面影响持续发酵

美国联邦储备委员会2日发布的全国经济形势调查报告显示,自7月中旬以来美国经济继续温和增长,但新冠疫情对美国消费和其他商业活动的负面影响持续发酵。

这份报告根据美联储下属12家地区储备银行的最新调查结果编制而成,也称“褐皮书”。报告显示,美国多数地区经济继续增长,但增速普遍较温和,经济活动也远低于疫情前水平。疫情持续带来不确定性和波动性,对全美各地消费和其他商业活动产生负面影响。

据第一财经,本次褐皮书调查在7月至8月下旬进行,在此期间大多数地区的制造业活动都有所增加。与疫情有关的持续不确定性和波动性及其对消费者和商业活动的负面影响,在全美范围内有所体现。虽然经济总体前景较为乐观,但还是有一些地区情况令人失望。

大多数地区的制造业出现增长,这与港口以及运输活动的增加相吻合。强劲的汽车销售,以及旅游业和零售业的改善也激发消费者支出的持续增长。但是许多地区的经济增速仍在放缓,总支出仍远低于疫情前水平。

商业建筑活动普遍下降,商业房地产建设持续萎缩。相反,住宅建设成为亮点,在许多地区都显示出增长和弹性。住宅销售也显着提高,房价也随着需求和库存短缺而继续上涨。而商业银行方面,由于住房抵押贷款活动活跃,总体贷款需求略有增加。

图片来源:摄图网(图文无关)

农业则继续受到低物价的困扰,能源部门活动也处于低水平,近期几乎无法得到改善。

全美各地区的就业总体有所增加,其中制造业就业增长最多。但是,部分地区的就业增长放缓和招聘波动加剧,尤其是在服务行业。随着需求持续疲软,越来越多的临时裁员工人被永久解雇。另一方面,企业继续难以找到必要的劳动力,而政府发放的失业救济金使问题更加复杂。大多数地区的工资持平或有所增长,一些企业取消了之前的减薪措施,不过低薪职位的压力变得更大。

自上次报告以来,物价压力有所增加,但仍保持适度水平。尽管原材料价格的上涨通常快于销售品价格,但总体上还是温和的。值得注意的例外是,经历了需求激增或供应链中断的原材料(例如建筑木材)价格出现飙升,一些地区的个人防护设备的成本和投入仍然很高。由于需求回升,一些地区的交通货运价格上升。同时,多个地区的零售需求疲软或缺乏定价能力,零售价格增长放缓。

美国上周首次申请失业救济人数下降

上周,美国首次申请常规失业救济的人数出现下降,反映出改变季节性调整做法的影响。通常旨在平滑数据常规波动的季节性调整做法,因新冠大流行病反而使数据被扭曲。

美国劳工部周四公布,截至8月29日一周首次申请常规州政府失业救济的人数达88.1万。此前一周为101万。由于改变了季节性调整做法,这两个数字无法直接比较。在未经调整基础上,上周首次申领失业救济人数增加7,591人,至833,352人。

自从新冠病毒疫情蔓延开来,并在3月中旬推动首次申领失业救济金人数有史以来首次超过100万人大关以来,未经调整和经过季节性调整的申领失业救济金人数都在初春飙升,然后在此后的几个月时间里逐渐下降。

未经调整和经过季节性调整的首次申领失业救济金人数都显示,从截至3月20日当周到8月底,美国首次申领失业救济金人数超过5000万人,这是史无前例的。

全球政府债务飙升加剧主权债务违约风险

据新华网,今年以来,各国大幅增加财政支出,以抵御新冠疫情对经济的冲击,导致全球政府债务规模急剧上升。国际货币基金组织(IMF)数据显示,截至7月,发达经济体债务已升至全球国内生产总值(GDP)的128%,是二战以来最高水平。

疫情发生前,世界经济就已长期处于债务驱动型增长轨道。当前疫情仍在持续,随着各国财政收入减少、开支持续增加,全球债务水平可能在今后一段时期持续上升,这加剧了部分国家主权债务违约风险。可以预见,疫情过后,全球去杠杆过程将困难而漫长。

IMF5月发布报告称,为应对疫情,全球财政支出总计约9万亿美元,占全球GDP的12%,其中一半通过政府预算直接提供,另一半则通过公共部门额外借贷等财政融资手段获得。

图片来源:摄图网(图文无关)

疫情期间,美国、欧盟等主要经济体持续加码宽松政策,导致政府债务占GDP比重短时间内大幅提升。

美国彼得·彼得森基金会网站数据显示,截至8月31日,美国联邦政府债务金额为26.6万亿美元。美国国会预算办公室此前预计,今后10年,联邦政府预算需要为其债务支付10万亿美元利息,利息占政府支出比重将从当前的9%左右提高至24%。未来利息成本将拖累美国经济发展。

欧盟国家本就长期处于低增长、高失业、高福利的负重前行状态,欧元区政府债务占GDP比重长期居高不下。为应对疫情,欧盟推出7500亿欧元经济刺激计划,政府债务水平进一步上升。

截至7月,英国政府债务首次超过2万亿英镑,占GDP比重达100.5%,创下1961年以来最高水平。

与发达国家相比,新兴经济体面临的形势更为严峻。疫情引发的金融动荡使新兴经济体资本外流、部分发展中国家货币大幅贬值,债务偿还负担加重。

世界经济衰退及政府债务规模激增导致数十个国家主权评级遭下调。今年上半年,美国、欧元区国家、英国、印度等30多个国家和地区的主权评级被国际评级机构下调。评级机构惠誉表示,主权评级下调还未结束。

(本文仅供参考,据此操作风险自担)

每日经济新闻综合自

第一财经、新华网、wind、腾讯美股